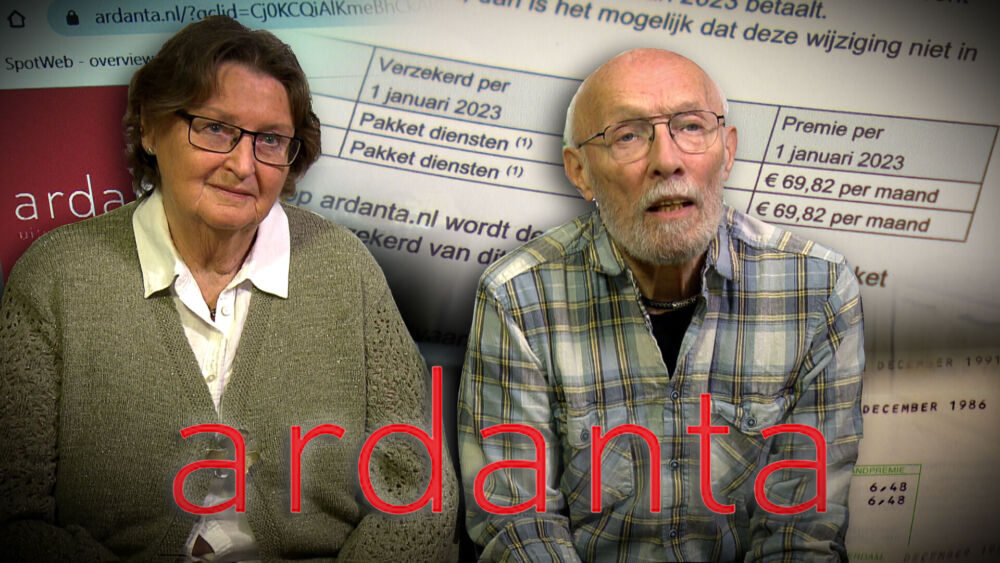

Klachten over premie-explosie uitvaartverzekeraar Ardanta

Uitvaartverzekeraar Ardanta heeft voor sommige klanten de premies wel heel erg verhoogd. Zo betaalt Dick Koppers de laatste jaren een paar tientjes per maand, maar sinds 1 januari ineens meer dan 100 euro per maand. Een stijging van maar liefst 200 procent. Voor wie nog twijfelt: wat is wijsheid, verzekeren of niet? MAX ombudsman Rogier de Haan gaat in op de materie.

Een stijging van 200 procent

De 68-jarige Dick Koppers betaalt al vanaf zijn geboorte voor een uitvaartverzekering. De laatste jaren gaat dit om een paar tientjes per maand. Maar tot zijn grote verbazing wordt zijn premie dit jaar opeens verhoogd naar meer dan 100 euro per maand. Een stijging van 200 procent.

Koppers is boos over de verhoging. En hij is niet de enige die contact zoekt met Meldpunt. Meer klanten van Ardanta uiten afgelopen weken hun ongenoegen en onbegrip bij MAX over de grote premiestijgingen, die net als bij Koppers kunnen oplopen tot een paar honderd procent per maand.

Waarom gaan de premies zo hard omhoog?

Hoe kunnen die premies opeens zo hard omhoog gaan? Ardanta geeft aan dat de prijzen het afgelopen jaar historisch zijn gestegen. ‘De stijging van de kosten is dit jaar gemiddeld 14,3 procent volgens het Centraal Bureau voor de Statistiek (situatie van oktober 2022). Ook de prijzen van een uitvaart stijgen mee. Denk aan de energiekosten voor een crematie of de brandstof voor rouwauto’s. Daarom is de waarde van een verzekering ook hoger geworden, aldus een woordvoerder. “Het betekent dus dat het verzekerde bedrag of de waarde van de verzekerde diensten bij een naturaverzekering fors zijn verhoogd. En het gevolg hiervan is dat ook de premie voor de indexering omhoog is gegaan.”

Voelt onrechtvaardig

In de praktijk komt het erop neer dat oudere klanten en mensen die kort voor hun premievrije periode zitten, de grootste premiestijgingen voor de kiezen krijgen. Klanten die juist vaak al tientallen jaren premie betalen. En dat voelt heel onrechtvaardig.

Risico op overlijden groter

“Een van de redenen is dat oudere klanten in verhouding deze premie korter moeten betalen en het risico op overlijden hoger is, dan bij een jongere klant,” aldus de woordvoerder van Ardanta. “Het onafhankelijke Consumenten Prijsindexcijfer van 14,3 procent is daarom in veel situaties niet het percentage waarmee de premie wordt verhoogd.”

Zelfs een stijging van 400 procent

Daar kan het echtpaar Visser (beiden 75) over meepraten. Ook zij betalen al tientallen jaren voor hun uitvaartverzekering. In augustus wordt hun polis premievrij; ze hoeven vanaf dat moment geen premie meer te betalen. Maar tot die tijd wordt hun premie met 400 procent per maand verhoogd. Onbegrijpelijk, mailt Jaap Visser ons. Ook na telefonisch contact met Ardanta vindt hij het nog altijd niet uit te leggen. “Voor mij en mijn vrouw betekent dit 140,00 euro per maand wat 26 euro was. Dit slaat toch nergens meer op. Wat als alle verzekeringen dit zouden doen?”

Normale verzekeringen

Een logische vraag, vindt MAX Ombudsman Rogier de Haan. “Maar bij ‘normale’ schadeverzekeringen hoef je dit soort premiestijgingen niet te verwachten. Denk aan je opstalverzekering of je autoverzekering.” Dit bevestigt ook een woordvoeder van vergelijkingssite Independer.

Andere uitvaartverzekeringen

Ook als we kijken naar andere uitvaartverzekeringen, blijkt dat Ardanta de enige is die de premies op dit moment zo omhoog gooit. Navraag bij DELA leert dat ook zij wel een premiestijging verwachten, omdat de uitvaartkosten nu eenmaal stijgen. “Maar premiestijgingen van tientallen procenten liggen niet in de lijn der verwachting,” aldus DELA. Ook Monuta bevestigt de stijgende uitvaartkosten, maar op dit moment is een forse premiestijging niet aan de orde. Of dat ook zo blijft, is nog een open vraag.

Premieverhoging accepteren bij naturapolis

Het echtpaar Visser heeft besloten de premieverhoging uiteindelijk toch te betalen. “We moeten wel, wij zitten in de tang,” aldus Ina Visser. Rogier de Haan: “Ik denk inderdaad dat zij er verstandig aan doen om de premieverhoging te accepteren. Dat komt doordat het echtpaar Visser een zogenaamde naturapolis heeft.”

Ardanta zegt hierover: “Het stopzetten van de indexering heeft in dat geval gevolgen voor de verzekering: vanaf het moment dat de indexering wordt stopgezet, leveren wij bij overlijden niet meer de afgesproken diensten. De verzekering wordt omgezet in een geldbedrag. Dat geldbedrag is gebaseerd op de prijzen die wij in 2022 voor deze diensten moeten betalen en stijgt daarna niet meer.”

Wat is wijsheid?

Van de Nederlanders heeft 70 procent op dit moment een uitvaartverzekering. Voor de mensen die nog twijfelen: wat is wijsheid? Rogier de Haan: “Als je de uitvaart op een andere manier kan bekostigen, is een uitvaartverzekering niet nodig. Het hebben van een uitvaartverzekering is ook helemaal geen verplichting. En bedenk goed: mensen die al decennia lang een uitvaartverzekering hebben, betalen vaak meer premie dan nodig is om de eigen uitvaart mee te bekostigen.”

Al eerder heeft Meldpunt aandacht besteed aan uitvaartverzekeringen. Zo was er de vraag over wat een goede uitvaartverzekering betekent en of een verzekeraar zomaar de polisvoorwaarden mag veranderen.

Bekijk hier de hele uitzending van Meldpunt.

(Foto: MAX)

Onderwerpen:

Geef een reactie

U moet inloggen om een reactie te kunnen plaatsen.

Bizar dat Ardanta dit doet. En dan het argument over het risico dat een ouder iemand eerder zal overlijden dan een jonger. persoon. Tja, logica als een koe. Maar er is al jaren premie betaald en alle premies van alle verzekerden maakt dat Ardanta dit risico kan dragen.

Ik ben al jaren uitvaartbegeleider en raad mensen strek af om een naturapolis af te sluiten. Als je het risico van uitvaarkosten wil verzekeren neem dan een kapitaal polis. Je hebt dan alle vrijheid om met een uitvaartverzorger naar keuze in zee te gaan. Bij een naturapolis heb je ook vrije keuze maar wordt dan wel beboet.

U zegt het mensen sterk af te raden om een naturapolis af te sluiten.

Maar daar heeft de huidige generatie senioren helemaal NIETS aan, want zij hebben (doorgaans) al járen een uitvaartverzekering lopen en kunnen die uitsluitend tegen hoge kosten wijzigen.

En van de jongere generatie die dergelijke verzekering nog af zou willen sluiten doet het merendeel dat níét; maar leggen zelf geld apart om daar in de toekomst hun uitvaart mee te kunnen bekostigen. En steeds méér jongeren sluiten een dergelijke verzekering helemaal níét meer af.

Bovendien is het zo dat de grote gevestigde namen van uitvaartorganisaties sowieso een aantal duizend euro’s duurder zijn dan de meestal vrij onbekende online aanbieders.

Afgelopen jaar zelf ervaren….. twee uitvaarten geregeld voor iemand.

Beide namen dezelfde diensten af, maar bij de grote naam waren de kosten rond de € 10.000 en bij de ander die we online regelde werd slechts € 6.500 betaald.

Toch een aanzienlijk verschil in prijs, terwijl er géén verschil in de uiteindelijke uitvoering zat.

Begrafenisverzekering voor mijn kinderen. Nu 3000 waard. Geldverzekering. Premievrij ( al 5 jaar)

Krijg indexering van bijna 600 euro. Of ik ff wil betalen voor 1 januari. Termijn nog geen 14 dagen. Is 10 % van het hele bedrag. Brief diever bij zat geen informatie. Alleen dat acceptgiro is afgeschaft en hoe ik dan wel kan betalen. En ohja indexering 600. Zonder uitleg waar de verzekering dan heen is geindexeerd. Ik heb indexering stop gezet. Voelt inderdaad als oplichting.